受2020年春节期间社会公共事件影响下,全国冷轧价格大幅下跌。虽然在下旬期间有短暂的反弹行情,但整体市场成交疲软,价格再次下跌。

据生意社价格数据监测显示,截至2月28日,上海1.0*1250的冷轧卷市场均价在4227.50元/吨,较月初大跌6.78%,同比亦跌2.03%。其中本钢4150-4200元/吨,鞍钢4280-4400元/吨,马钢4180-4250元/吨,武钢4150-4350元/吨。武钢由于物流和产量缘故,市场货源相对偏少,高低价差区间较大。且从目前的市场成交来看,本港和马钢货源相对充足,但成交略显受阻,一方面体现在库存爆满,物流难卸货;另一方面则是终端采购散单为主,清库慢。

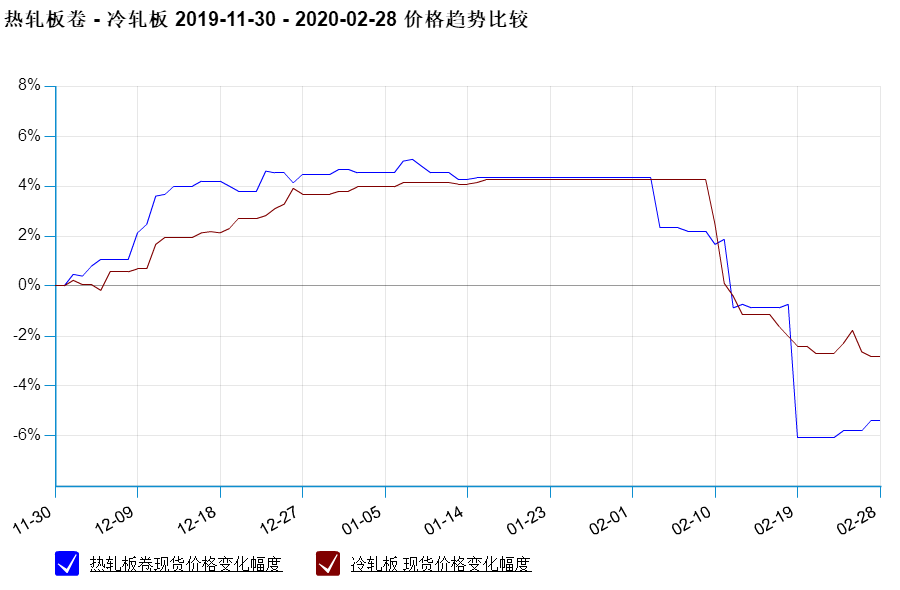

从冷热扎板的价格对比图来看,虽然春节后价格均出现大幅下跌行情,但是热轧的跌势基本是冷轧的两倍。不过热轧自2月下旬起就出现了缓慢的止跌企稳回升行情,主要是受原料铁矿价格的大幅上涨,以及热轧期货价格的上涨引起。但依旧受制于需求复苏缓慢,价格涨势较小。而冷轧价格在热轧的带动下亦有涨势,但由于其对下游的依赖性更高,因此涨势“昙花一现”。

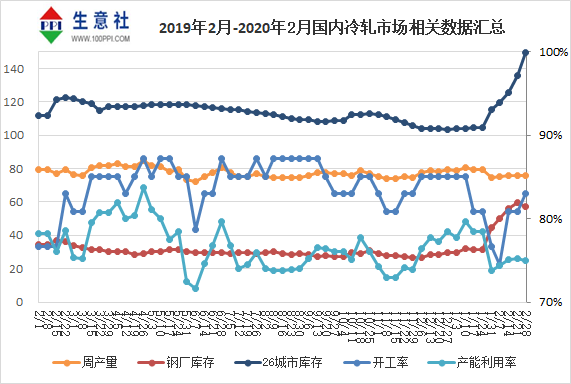

供应方面:截至2月28日,全国29家47条冷轧产线,停产线较之前减少至8条,整体开工率在82.98%,已连续3周平稳回升,企业复工速率加快;但整体产能利用率为75.01%,却呈现下降态势,显示厂家在价格下跌行情下,依旧有部分企业限产挺价。另外,钢厂周产量在75.93万吨,略有降势,整体平稳。整体来看,冷轧市场供应在当前的时间节点上,依旧有缓慢增加的压力,且大部分钢厂减产意愿不强,继续拖累价格。

库存方面:截至2月28日,全国29家冷轧钢厂库存量在57.28万吨,周环比虽有降幅2.17万吨,但同比却上升近1倍,且创下历史次新高。加之,26个主要城市市场库存在149.58万吨,连续回升7周,创下历史新高水平。因此,从目前来看,钢厂依旧陆续发货,但社会库存仓库爆满,难卸货。导致在途资源与库存资源冲突,贸易商资金与清库压力骤升,不得不开始降价出货,进而继续利空价格。

需求方面:据生意社调研了解,目前全国范围内的生产企业正在逐渐复工当中,而率先复工复产的基建行业,作为冷轧市场的主要下游,制造加工行业则大部分依旧在3月初复工复产为主,当前的整体复工率在25%(特指冷轧下游加工厂)左右,明确3月中上旬的企业复工率在65%,不明确的还有10%。因此整体来看,冷轧在3月中旬的采购需求或快速好转的可能。

不过有终端企业表示,虽然企业已经可以正常运转,但受制于严格的防控措施以及企业流动资金影响,采购成本下降,管理成本却大大增加,导致企业在复工后,原料市场的采购会相对保守;而贸易商表示,当前托盘资金利率回升,钢厂新到货源却在途,流动资金的压力比下游更大,降价销售,甩货清库意愿增加。

综上所述,生意社冷轧分析师认为,冷轧市场当前的基本面主要还是“供大于求”为主,虽然说市场普遍认为“需求不是消失,而是延后”,但是当前的企业的“资金困局、库存困局、成本困局”或会使其还要度过一个“最艰难的时期”,挺过了就是“海阔凭鱼跃,天高任鸟飞”,过不去则是“破产加清算,被市场淘汰”。因此,就从目前的行情以及国家政策来看,这个艰难时期或就是3月中上旬期间,整体市场预将呈现“供应恢复而压库,资源充足难卸货;需求渐起而不快,资金紧张快消耗”的局面。所以预计3月冷轧价格或先跌后涨,涨势节点或在3月中下旬,均价预计在4200-4300元/吨。

1

不锈钢板商品报价动态(2024-04-19) 2024-04-19

2

生意社:4月19日无锡中融兴不锈钢板价格上涨 2024-04-19

3

澳大利亚对热轧型钢发起反倾销复审调查 2024-04-19

4

淡水河谷2024年第一季度产销量报告 2024-04-17

5

生意社:本周不锈钢价格小幅上涨(4.15-4.19) 2024-04-19

6

生意社:本周镍价小幅上涨(4.15-4.19) 2024-04-19

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商