本周全国钢材市场整体上行,受期货及成本端强势拉涨带动下,市场交投氛围积极,商家看涨情绪浓厚,操作上随行就市为主,高位下游多谨慎拿货,整体成交尚可。

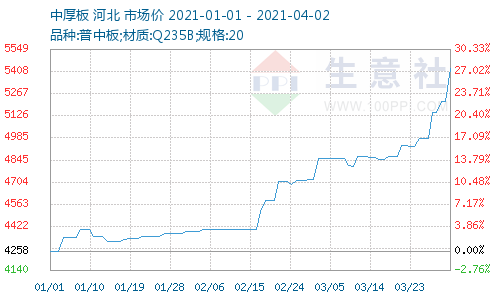

根据生意社价格监测,上周五(2021年03月29日)至本周一(2021年04月02日)中厚板价格大幅上涨。普中板(材质:Q235B;规格:20)03月29日价格为5146元/吨,04月02日价格为5432元/吨,价格上涨5.56%。

一、影响因素

1、原料方面

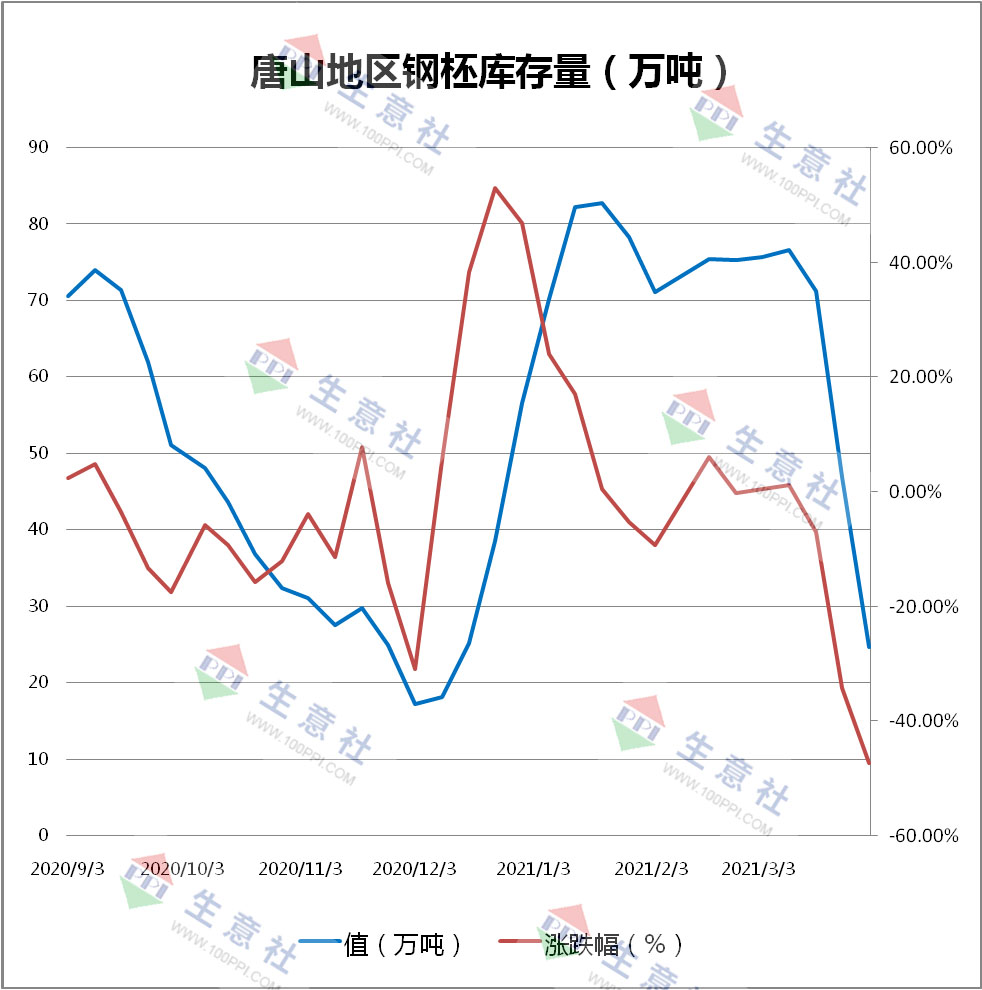

钢坯:本周唐山地区部分普碳方坯大涨,代表厂家出厂报价较上周末累涨250元/吨,现含税出厂价格为4960元/吨,矩形坯出厂价格4980元/吨,不断创造历史新高。截止到4月1日,唐山地区钢坯库存量24.68万吨,较上周下降22.19万吨,跌幅47.34%。唐山环保继续加严,本地部分钢厂环保评级等级降为D级,市场供不应求局面更加明显,钢坯社会库存也继续呈下降趋势。

2、供需关系

本周国内终端需求继续释放,各地成交量较上周回升,尤其是东北、西北等地前期需求释放缓慢的地区也出现明显好转。同时,期货市场走强,钢厂连番拉涨,市场信心得到提振。

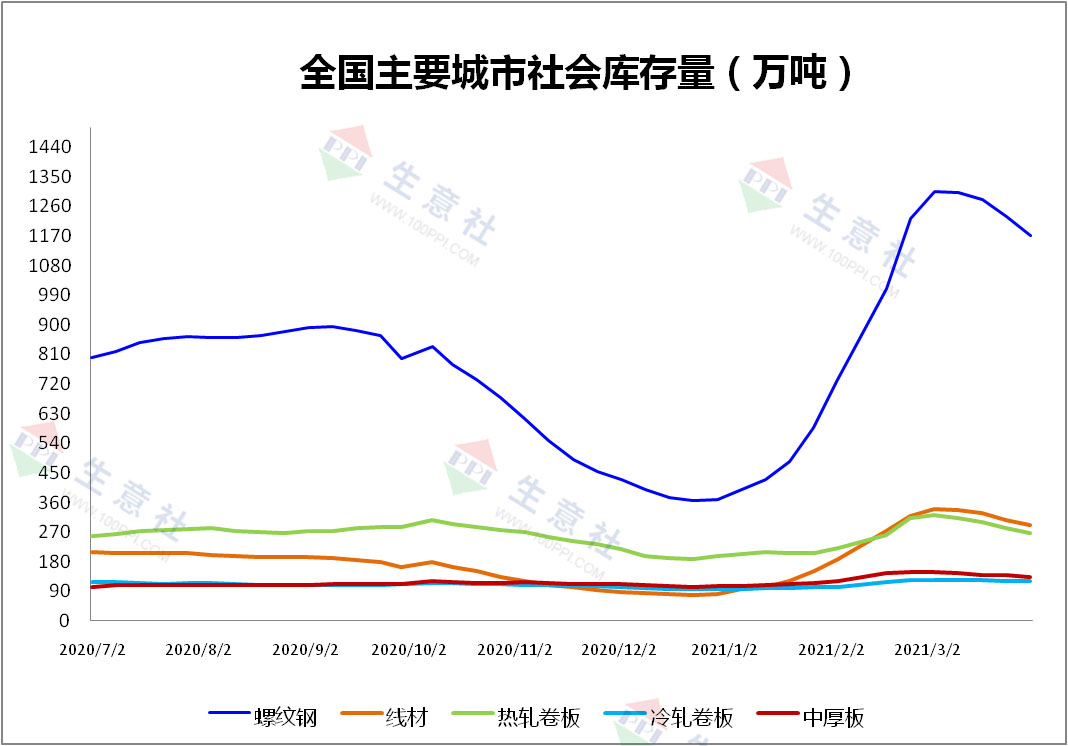

截止到4月1日,本周全国螺纹钢社会库存1172.66万吨,环比上周下降58.42万吨;线材社会库存291.17万吨,环比上周下降15.78万吨;热轧板卷社会库存268.58万吨,环比上周下降14.08万吨;冷轧板卷社会库存121.73吨,环比上周下降1.85万吨;中厚板社会库存132.2万吨,环比上周下降5.36万吨。本周国内建材库存继续下行,降幅平稳增加。虽然供需两端皆有回升,但需求端的增量大于供给端的增量,随着供需结构逐步优化,库存水平延续下滑之势。

3、国际市场篇

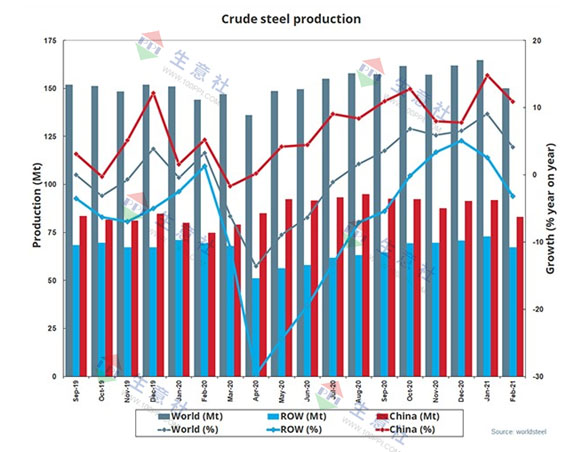

2021年2月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.502亿吨,同比提高4.1%。2021年1-2月粗钢产量累计前十位国家:2021年2月,中国粗钢预估产量为8300万吨,同比提高10.9%;印度粗钢产量为910万吨,同比下降3.1%;日本粗钢产量为750万吨,同比下降5.6%;美国粗钢产量为630万吨,同比下降10.9%;俄罗斯粗钢预估产量为570万吨,同比下降1.3%;韩国粗钢产量为550万吨,同比提高1.2%;土耳其粗钢产量为300万吨,同比提高5.9%;德国粗钢产量为310万吨,同比下降10.4%;巴西粗钢产量为280万吨,同比提高3.8%;伊朗粗钢预估产量为230万吨,同比提高11.5%。

4、宏观影响

3月钢铁PMI显示:市场需求陆续恢复钢材生产有所放缓

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,3月份为47.9%,环比下降0.7个百分点。分项指数显示,钢材需求有所回升,钢厂生产受环保限产有所下降,带动原材料价格高位下行,钢价震荡上行。预计4月份,国内市场需求进一步释放,生产或保持偏紧格局,钢材价格高位运行,铁矿石价格继续回落。

二、分析预测

本周国内建筑钢市大幅走高,虽然终端用户对高价仍有抵触情绪,价格上涨的过程也不顺畅,但在期货市场的推动下,在钢厂的助力下,国内建筑钢材价格延续上行态势。值得一提的是,随着钢材价格的拉升,钢厂利润空间进一步拓展,电炉钢的供应量继续增加,一定程度上弥补了北方高炉减产的缺口,也导致南北市场建材价格出现倒挂。对于后期行情走势,目前多方因素交织:在供应端,北方限产和检修叠加,南方产能释放,不同区域表现分化;在需求端,北方地区逐步恢复,南方市场稳步释放,整体呈现向好态势,供需基本面良好,社会库存仍处于下降通道。此外,还需要关注政策面调整给市场带来的扰动。可以预计,进入四月后,国内建材需求处于旺季,在各方力量推动下,价格仍有上行的动力,但需要警惕政策面和资本市场出现的异动。由于需求平稳释放,预计下周国内中厚板价格或继续高位运行,在5400-5600元/吨的区间波动。

1

废钢商品报价动态(2024-04-23) 2024-04-23

2

4月23日生意社废钢基准价为2776.69元/吨 2024-04-23

3

燕山钢铁1号高炉大修项目顺利出铁 2024-04-23

4

澳大利亚对热轧型钢发起反倾销复审调查 2024-04-19

5

生意社:供需双增 节前补库 下周铁矿或先跌后涨 2024-04-20

6

生意社:供减需增 库存高位 铁矿或先涨后跌 2024-04-14

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商