基层售粮进度方面,国家粮油信息中心周报显示,截至 11 月 29 日当周,东北售粮进度24%,黑龙江 33%,吉林 16%,辽宁 23%,内蒙古 19%,去年同期分别为 35%、36%、32%、42%、34%。华北售粮进度 22%,河南 27%,山东 22%,河北 17%,去年同期分别为35%、38%、36%、31%。虽然售粮进度有所加速,但相比去年仍然偏低,尤其是吉林、辽宁、内蒙,相比而言,黑龙江进度并不慢。华北本周进度有所加速,这从深加工企业门前到车辆也能有所体现。但截至目前,基层售粮卖压更多对华北现货价格有所压制,而东北反而稳步上扬,这也反映东北产区渠道、深加工企业的低库存状态,有较强的补库需求。从咨询机构给出的深加工企业原料库存数据来看,亦是如此,高加工利润、高开机背景下,原料库 存仍不能有效累库,继续涨价保收购的驱动或将持续至春季前的小年阶段。因此东北产区价格难有大跌基础。而华北经历过一轮空涨、随着售粮进度加快后,价格有所回落,后期更应关注小麦价格是否再次对华北玉米现货带来利多提振。另外,华北深加工及饲料企业的备货也将在未来一个半月中有所反映。综合来看东北、华北产区现货价格难有大跌基础。

玉米的中长期逻辑没有改变,还是年度基本面偏强,中期看卖压,长期看政策。驱动是大格局偏紧,国内自身缺口需要进口+小麦稻谷替代,从种植成本、小麦替代、进口支撑角度看,2500 的安全边际较强;从历史现货涨幅、内外价差利润中枢、小麦替代玉米价差中枢角度看,高点或将再次冲击前高。

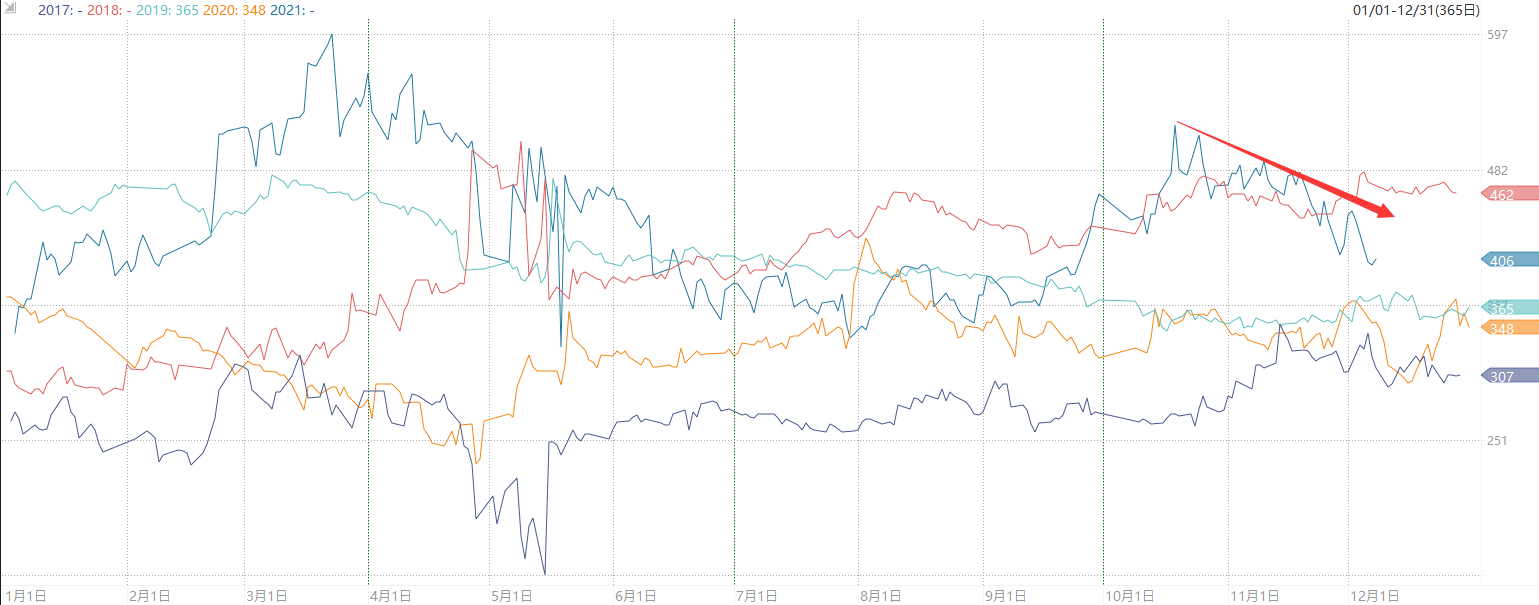

套利方面,淀粉-玉米05价差自10月高点500附近持续震荡走缩,目前价差406仍处于近5年相对高位附近,淀粉受价格偏高且物流不畅影响,近期企业整体库存继续累积,若期价随玉米高位回落,价差有望继续缩小,11月底提示可关注淀粉-玉米05价差做缩机会,后续跟踪及交易思路可联系我们团队。

(数据来源:中粮期货研究院,Wind)

风险揭示

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。团队及公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。团队及公司其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

1

瓦楞纸商品报价动态(2024-04-18) 2024-04-18

2

4月18日生意社瓦楞原纸基准价为2696.00元/吨 2024-04-18

3

欧盟即将出台包装和包装废弃物新法规 2024-04-02

4

受罢工影响芬林集团在芬兰的停产规模持续扩大 2024-03-26

5

生意社:废纸回涨瓦楞纸暂稳 短期涨势收窄 2024-04-12

6

生意社:3月废纸瓦楞纸牵手下行 短期弱稳运行 2024-03-29

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商