一、价格走势

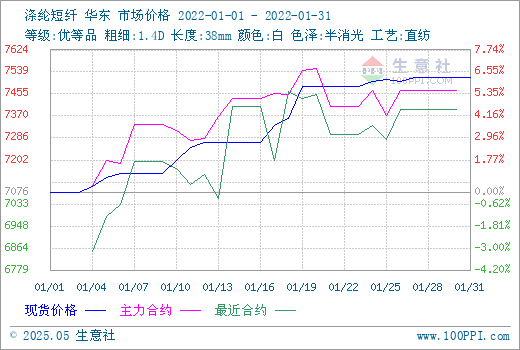

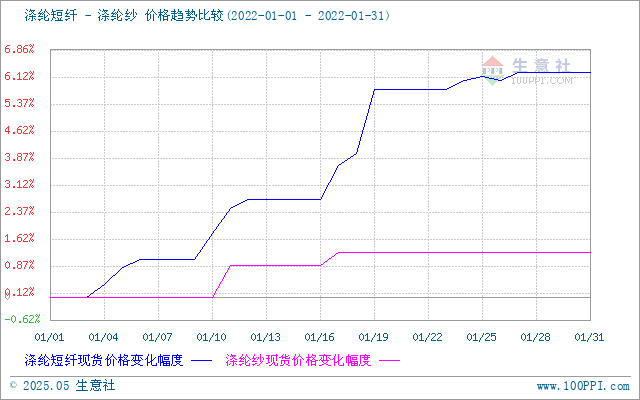

1月份国内涤纶短纤价格延续震荡反弹走势。据生意社价格检测显示,1月31日国内涤纶短纤现货市场均价为7518元/吨,较月初价格7076上涨6.24%,同比上涨17.97%。期货市场,月末短纤主力合约收于7606,较月初上涨7.58%。

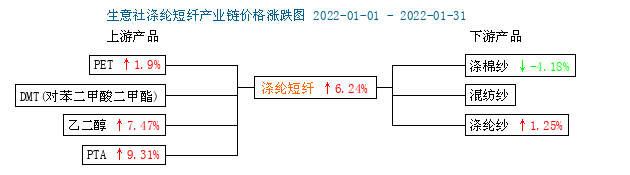

本月涤纶短纤价格上涨主因是成本推动:本月国际原油价格连续创造7年新高,全月涨幅接近17%,月末WTI纽约原油CFD收于88上方。油价上涨带动短纤上游原料PTA乙二醇价格上涨,涨幅均达10%左右。

二、影响价格的因素

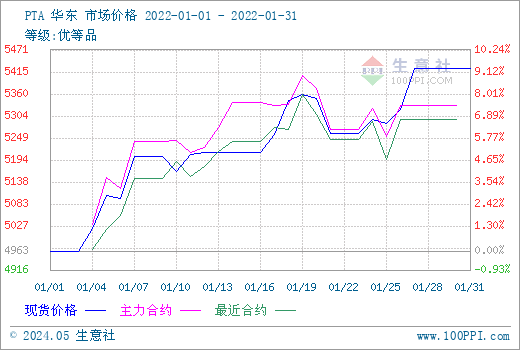

1月国内PTA市场行情维持上行,华东地区市场均价5425元/吨,月上涨9.31%,同比上涨42.72%。原油利好支撑,助推本月PTA市场持续上行。供应紧张预期持续升温提振油价,俄罗斯和乌克兰紧张局势升级,叠加石油输出国组织OPEC增产不及预期等。供应端压力依旧,进入1月国内多套PTA装置重启,行业开工提升至86%以上,叠加逸盛新材料330万吨新装置1月底试车,PTA供应增加预期。但是华东地区两套PTA装置宣布检修计划,对市场提振明显,其中,逸盛宁波200万吨PTA装置计划2月检修;逸盛新材料330万吨/年PTA装置计划2月检修。

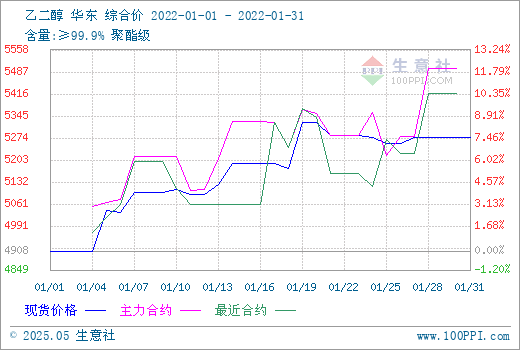

1月乙二醇跟随原油震荡上行。华东市场乙二醇现货价格上涨,均价为5387.5元/吨,较本月初上涨507.5元/吨,涨幅为10.4%。从成本面来看,原油价格坚挺,持续高位震荡,一度触及历史高位,煤炭出货情况良好,成本端有较强支撑。从供应端来看,此前检修装置也将陆续重启,本月MEG开工率逐步上升。而随着临近春节,下游聚酯工厂春节检修计划推进,致使开工率下滑,需求偏弱拖累下,乙二醇供需面承压。

1月上半月纯涤纱及涤棉纱市场在原料涤纶短纤和棉花期现强势的推动下小幅跟涨,下半月随着春节临近,下游织机开机率大幅降低成交转淡,临近春节最后一周成交稀少,河南、山东、江苏等地纺织企业、贸易商反馈,1月25日以来大部分生产厂家已放假,各轻纺市场也已打烊,纱线询价、成交基本停滞,物流、运输也大幅减少。盛泽市场32S主流价在12700-12800元/吨左右,50S主流价在14200-14400元/吨;涤棉纱系列产品行情稳定,价格走势持稳,变化不大。

三、后市预测

生意社分析师认为,短期来看,原料方面,国际原油价格受俄罗斯乌克兰地缘政治、欧洲能源紧张等因素影响易涨难跌,短纤成本端支撑较强。供应方面,节后短纤复开工后或高位运行。需求方面,下游纱厂织造企业复工情况或与往年相似。综合来看,在成本端支撑下,预计2月份短纤行情继续震荡上行。关注原料价格变化及节后上下游复工情况。

1

瓦楞纸商品报价动态(2024-04-26) 2024-04-26

2

生意社:2024年4月26日浙江平湖荣成纸业废纸收购价格下调 2024-04-26

3

欧盟即将出台包装和包装废弃物新法规 2024-04-02

4

受罢工影响芬林集团在芬兰的停产规模持续扩大 2024-03-26

5

生意社:废纸瓦楞纸再回下行 短期弱稳运行 2024-04-26

6

生意社:废纸瓦楞纸稳中上探 短期暂稳观望 2024-04-19

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商